Avec la hausse drastique des taux d’intérêt au cours des derniers mois, sans surprise, plusieurs indicateurs clés du marché immobilier ont changé de direction. Mais c’est la vitesse, et surtout l’ampleur de ces inversions de tendance qui témoignent d’un atterrissage brutal ou en douceur. Faisons le point.

C’est à l’été 2021 que l’on a vu les premiers signes d’un retournement possible du marché immobilier résidentiel québécois. Après six ans de croissance quasi ininterrompue[1], le nombre de ventes réalisées par les courtiers immobiliers[2] a commencé à fléchir en juin 2021, et à ce jour, cette baisse se poursuit toujours (-25 % en mars dernier).

Un an plus tard, soit en juin 2022, un autre point d’inflexion était atteint : le nombre d’inscriptions en vigueur a entamé une tendance haussière pour la première fois depuis janvier 2016. Le mois dernier (mars 2023), il y avait 49 % plus de propriétés à vendre qu’au cours du même mois un an plutôt. Les acheteurs ont donc maintenant plus de choix.

Les acheteurs ont un peu plus de pouvoir de négociation, mais…

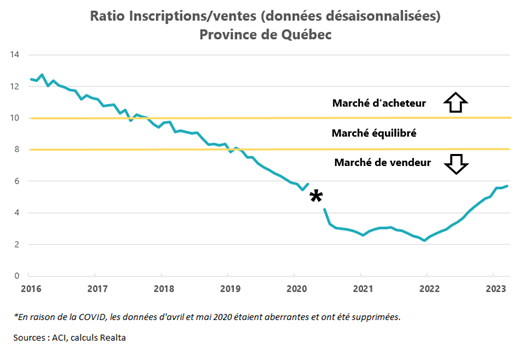

Moins de ventes, combinées à une hausse des inscriptions, signifient que les conditions du marché immobilier sont moins tendues. Le ratio inscriptions/ventes est le meilleur indicateur à cet effet (voir le graphique ci-dessous). À la toute fin de 2021, ce ratio atteignait un nouveau creux historique de 2,25 inscriptions en vigueur par vente. Jamais les vendeurs n’avaient eu autant le gros bout du bâton dans les négociations, avec en toile de fond, des offres multiples, de la surenchère et des ventes sans condition devenues monnaie courante. Depuis le début de 2022, les conditions se relâchent, mais très graduellement. Détrompez-vous : le marché n’est pas devenu à l‘avantage des acheteurs pour autant. Actuellement à 5,7, le ratio inscriptions/ventes reflète un marché où les vendeurs sont encore avantagés. Aussi, la surenchère est loin d’avoir disparu.

Les prix se montrent résilients

Autre point de retournement, même si nous sommes encore dans un marché de vendeur, les prix ont commencé à fléchir. La baisse des prix au Québec a débuté en mai 2022 et depuis, le recul est de l’ordre de 5,1 %[3]. Ceci s’explique surtout par le fait que la hausse des taux d’intérêt a enlevé du pouvoir d’achat aux acheteurs qui jettent alors leur dévolu sur des propriétés moins dispendieuses. Il est encore un peu tôt pour conclure à une véritable diminution de la valeur des propriétés, bien que cela demeure plausible. Sauf qu’en regard de la hausse cumulative des prix de 49 % depuis la pandémie (2019 à 2022), un repli de 5 % apparaît bien peu.

Pas de ventes de feu

Étonnamment, il y a par contre un indicateur très important qui n’a pas encore changé de direction depuis la hausse des taux d’intérêt. La proportion de prêts hypothécaires en souffrance a à peine bougé depuis son creux de 0,10 % atteint en juin 2022[4]. La dernière donnée disponible à ce chapitre est celle de janvier 2023, où la proportion atteignait 0,11 %. Il est probablement trop tôt pour se réjouir à ce moment-ci, car il faut normalement compter plusieurs mois après des hausses de taux avant de voir un impact sur la proportion de prêts hypothécaires en souffrance (par définition, il faut trois mois consécutifs de défauts de paiement). Mais jusqu’ici, force est de constater qu’il n’y a pas de signe de l’hécatombe annoncé par certains analystes à ce chapitre.

Ceci nous amène à apporter une précision importante sur la hausse du nombre de propriétés à vendre dont nous avons parlé plus haut. Bien que cela puisse sembler contre-intuitif, pendant que les inscriptions en vigueur sont en hausse, ce n’est pas le cas des nouvelles inscriptions[5]. Comment cela est-il possible? En fait, il n’y a pas davantage de gens qui mettent leur propriété en vente, c’est plutôt que les propriétés se vendent moins rapidement, et demeurent donc plus longtemps sur le marché. Cette nuance est primordiale, car une hausse des nouvelles inscriptions aurait pu refléter le fait que davantage de propriétaires sont en difficulté financière et doivent par conséquent vendre leur propriété rapidement. Ça ne semble donc pas être le cas, ce qui renforce l’idée que la proportion de propriétaires en situation de défaut de paiements demeure contenue pour le moment.

[1] Nous excluons ici les mois d’avril et de mai 2020 où un arrêt du courtage immobilier avait été décrété en raison de la pandémie.

[2] Source : Association canadienne de l’immobilier (ACI)

[3] En données désaisonnalisées.

[4] Source : Association des banquiers canadiens.

[5] Elles sont même en légère baisse depuis novembre 2022.