Traverser la zone de turbulences

Rarement a-t-on vu la situation du marché immobilier résidentiel changer aussi rapidement en quelques mois. Il y a à peine un an, la très forte demande et le manque criant d’inscriptions faisaient en sorte que les acheteurs devaient se livrer à des guerres d’enchères pour mettre la main sur une propriété, parfois même en laissant tomber des conditions comme l’inspection préachat. Les délais de vente étaient ultrarapides et les prix s’envolaient à un rythme annuel de 15 % à 20 %, selon la catégorie de propriété, à l’échelle de la province.

Perturbations économiques

Mais depuis, le contexte économique a été complètement perturbé par la pire poussée inflationniste en quarante ans. Celle-ci a forcé la Banque du Canada à relever drastiquement son taux directeur, avec pour conséquence qu’entre mars et novembre 2022, le taux d’intérêt sur les prêts hypothécaires à taux variable a bondi de 3,5 points de pourcentage. Pendant ce temps, le taux moyen affiché pour un prêt hypothécaire fixe d’un terme de cinq ans a crû de quelque 1,7 point de pourcentage.

Il va de soi que cela vient couper les ailes à la demande de propriétés. Bon nombre d’acheteurs potentiels ont reporté leur projet d’achat à plus tard, certains par choix, d’autres parce qu’ils n’arrivent tout simplement plus à se qualifier. Évidemment, ce sont les premiers acheteurs qui sont les plus touchés. Pour ceux qui achètent tout de même, il faut se rappeler que lorsque les taux montent, les montants maximaux qui peuvent être empruntés sont amputés, ce qui est aussi de nature à tempérer les prix.

Le changement de cap de 2022

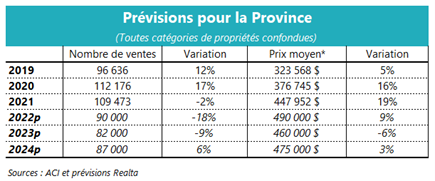

Ainsi, après avoir commencé l’année en lion, 2022 se terminera en mouton. Au final, le recul des ventes sera d’environ 18 % par rapport à 2021. Du côté du prix moyen des propriétés, la variation sera néanmoins passablement élevée cette année, soit une hausse de l’ordre de 9 %. Mais derrière ce chiffre se cachent des augmentations de prix spectaculaires en début d’année, suivies de prix qui vacillent par la suite. En effet, si l’on regarde plutôt l’évolution mensuelle des prix (pour ce faire, il faut utiliser des données désaisonnalisées[1]), on observait, en octobre, une baisse de prix de 6,7 % depuis le sommet atteint en avril.

En parallèle, on observe aussi depuis quelques mois une augmentation du nombre de nouvelles inscriptions, mais rien de très marqué. Les conditions de marché sont encore à l’avantage des vendeurs pour le moment dans la plupart des marchés, ce n’est plus le cas pour l’île de Montréal.

Nouveau plan de vol

En tenant compte de l’opinion de plusieurs experts, nous adoptons un scénario de prévisions économiques où la Banque du Canada fera un dernier tour de vis en décembre, puis prendra une pause. Une faible récession est probable en début d’année 2023 et l’inflation diminuera graduellement à des niveaux moins problématiques. Une diminution du taux directeur de la Banque du Canada est alors envisageable quelque part vers la fin de l’année prochaine. Quant aux taux hypothécaires fixes pour un terme de cinq ans, la baisse pourrait survenir dès le printemps 2023 avec la baisse tendancielle du taux d’inflation. Tout cela est de meilleur augure pour le marché immobilier en 2024.

Vents de face en 2023

Dans l’intervalle, 2023 tournera au ralenti, surtout en début d’année et, malheureusement, nous ne pourrons éviter de baisses de prix. Bien que ce dernier point fasse consensus, tout est une question d’ampleur. Selon nos prévisions, les prix ne piqueront pas du nez comme certains oiseaux de malheur l’affirment, mais perdront tout de même environ 6 %.

Là où nous sommes plus optimistes que plusieurs observateurs, c’est au chapitre de l’offre. Certes, bon nombre d’emprunteurs verront leurs mensualités hypothécaires augmenter, mais un nombre infime pourraient se trouver en situation d’équité négative[2]. Le nombre de défauts de paiements augmentera, mais pas à un niveau où il faudra peser sur le bouton panique, essentiellement parce que la forte hausse des valeurs des propriétés des dernières années va permettre aux emprunteurs de refinancer et de réamortir le solde de leur prêt au besoin.

Rappelons finalement que, sur le plan macroéconomique, le principal déterminant des reprises hypothécaires n’est pas une hausse des taux d’intérêt, mais bien un recul de l’emploi. Or, nous croyons que, même s’il y a récession, le marché de l’emploi québécois se montrera résilient étant donné la pénurie de main-d’œuvre généralisée actuelle. Alors, le nombre de propriétés à vendre ne gonflera pas de manière assez importante pour venir déstabiliser le marché.

Reprise d’altitude en 2024

Après avoir traversé le plus gros des turbulences, les taux hypothécaires pourront raisonnablement atterrir. Le nombre de ventes reprendra alors de l’altitude en 2024. Même observation pour les prix, qui redécolleront après leur escale de 2023.

[1] Des données désaisonnalisées sont des données corrigées afin d’en éliminer les effets saisonniers, c’est-à-dire des fluctuations mensuelles qui se répètent régulièrement d’année en année.

[2] Ceux qui ont acheté au cours des 18 derniers mois et qui ont choisi des prêts à taux variables sont les plus à risque à cet effet.