En décembre dernier, nous avions fait état de prévisions résolument optimistes pour l’année en cours, en soulignant toutefois un risque : le déclenchement d’une guerre commerciale par l’administration Trump. Ce risque s’étant concrétisé, nous révisons notre scénario de prévisions à la baisse. Néanmoins, celles-ci demeurent en territoire positif, tant en ce qui a trait à l’évolution des ventes que des prix en 2025.

La guerre commerciale susceptible de refroidir certains acheteurs

Il va de soi que le conflit commercial avec nos voisins du Sud fait craindre un ralentissement économique appréciable. Il y a peu de données économiques probantes qui peuvent témoigner jusqu’ici d’un ralentissement depuis l’entrée en vigueur des premiers tarifs en mars, sauf peut-être les données sur le marché du travail[1] qui laissaient voir une augmentation du taux de chômage au Canada à 6,9 % en avril. Sinon, l’effet se situe principalement sur la confiance des entreprises, dont les intentions d’investissement sont en baisse[2], et la confiance des consommateurs. Ces derniers craignent davantage pour leur emploi, sont plus pessimistes quant à l’évolution de leur santé financière et anticipent désormais dépenser plus prudemment, voire remettre à plus tard des achats importants[3]. À cet effet, l’Indice de confiance du Conference Board laisse voir que la proportion de Canadiens qui jugeaient le moment propice pour faire un achat important est passée de 14,3 % en janvier à 10 % en avril.

En somme, les perspectives économiques se sont passablement assombries. Mais ce n’est pas tout…

Les taux d’intérêt refusent de baisser

À l’aube de la nouvelle année, la plupart des experts prévoyaient une baisse des taux d’intérêt cette année, qui devait se concrétiser surtout au printemps. Avec des perspectives économiques qui se sont détériorées depuis, nous étions normalement en droit de s’attendre à ce que les taux d’intérêt diminuent davantage. Or, si cela est vrai jusqu’ici pour les taux hypothécaires variables, car la Banque du Canada a diminué son taux directeur à deux reprises depuis le début de l’année, les taux fixes, eux, refusent de baisser.

Rappelons que ceux-ci sont dictés par les taux de rendement obligataires. Or, ils ont connu plusieurs soubresauts ces derniers mois. Le conflit commercial est encore à pointer du doigt ici, mais pas tant celui avec le Canada que la guerre tarifaire « tous azimuts » que les États-Unis livrent à quelque 180 autres pays depuis ce que le président Trump a appelé le « libération day ». D’une part, les anticipations d’inflation ont bondi en raison des mesures de rétorsion d’autres pays, mais principalement de l’escalade tarifaire avec la Chine. Et, d’autre part, les investisseurs internationaux ont semblé bouder les titres de dette du Trésor américain. Voilà deux facteurs qui ont fait bondir les taux obligataires américains. Et, malheureusement, comme c’est presque toujours le cas, les taux obligataires canadiens se sont fait entraîner dans le même sillon.

Or, des taux obligataires plus élevés signifient des coûts de financement plus élevés pour les institutions financières qui reprêtent ensuite ces fonds sur le marché hypothécaire. Aussi, il est probable qu’en raison d’un risque de défaillance jugé plus élevé, un scénario de récession étant plus probable, celles-ci ont aussi appliqué des marges (écart entre les taux obligataires et les taux hypothécaires consentis) plus élevées depuis quelques semaines.

Néanmoins un très bon début d’année

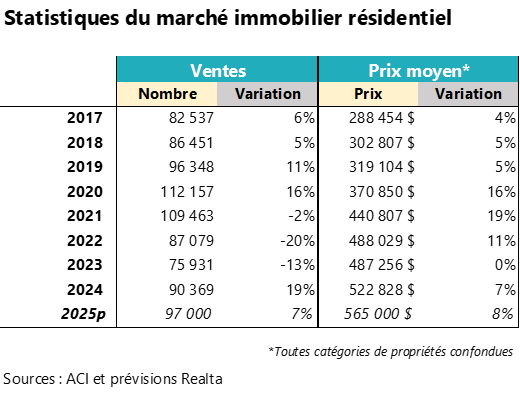

Rappelons que le marché immobilier québécois connaît néanmoins jusqu’ici un excellent début d’année. Après, les quatre premiers mois de 2025, la croissance du nombre de ventes est de 12,2 % comparativement à la même période l’an dernier, et la croissance du prix moyen des propriétés (toutes catégories confondues) est de 8,5 %[4]. En parallèle, il y a un léger repli (-4 %) du nombre d’inscriptions en vigueur, de sorte que les conditions du marché, déjà à l’avantage des vendeurs se sont resserrées davantage. Il n’est alors pas surprenant que l’on observe aussi une recrudescence de la surenchère.

Des ventes en hausse et une solide croissance des prix

Étant donné le nouveau contexte que nous avons décrit plus haut, il sera difficile de soutenir, d’ici la fin de l’année, le même rythme qu’au cours des quatre premiers mois, du moins au chapitre des ventes. Mais n’oublions pas que, malgré tout, les coûts d’emprunt sont plus faibles que l’an dernier à pareille date, et que les nouvelles règles hypothécaires (amortissement maximal de 30 ans pour tous les premiers acheteurs) sont susceptibles de donner un peu d’élan au marché.

En bout de piste, nous anticipons que les courtiers immobiliers de la province réaliseront quelque 97 000 ventes en 2025, soit 7 % de plus qu’en 2024. Au chapitre de la croissance des prix, il y a peu de chances qu’elle s’estompe, car les vendeurs conserveront assurément le plus gros bout du

bâton lors des négociations et ce, même si le nombre d’inscriptions venait à augmenter. Il y aura probablement des pertes d’emploi dans certains secteurs touchés plus durement par les tarifs douaniers (ex. acier, aluminium, automobiles et produits énergétiques), ce qui pourrait placer certains propriétaires en difficulté et les obliger à vendre[5]. Toutefois, nous sommes d’avis que de tels cas ne seront pas assez nombreux pour venir faire basculer les conditions du marché en territoire « équilibré » ou « acheteur », sauf peut-être dans des régions où l’économie n’est pas diversifiée.

[1] Au moment d’écrire ces lignes, les dernières données sur le PIB, les ventes au détail et les investissements s’arrêtaient en février.

[2] Source : Enquête sur les perspectives des entreprises, Banque du Canada, avril 2025.

[3] Source : Enquête sur les attentes des consommateurs au Canada, Banque du Canada, avril 2025.

[4] Source : ACI

[5] Outre certaines modifications au programme d’assurance-emploi, nous ne savons pas pour le moment quelles seraient les mesures de soutien aux travailleurs affectés par les tarifs que les gouvernements pourraient mettre en place.