Some newspapers are already saying that the Quebec housing market has rebalanced in recent months. It is true that sales have slowed down considerably since the abrupt rise in interest rates in the spring. At the same time, the number of properties for sale is picking up, albeit timidly. But make no mistake: at the moment, in general, the supply of properties for sale is still well below the demand, so sellers still have the upper hand in negotiations.

To measure market conditions, i.e., whether the resale market is balanced, buyer-friendly or seller-friendly, analysts usually use the listing-to-sale ratio as the supply-to-demand ratio. Of course, the higher the ratio, the more advantage the buyer has in negotiations, and the lower the ratio, the more advantage the sellers have. A balanced market is generally associated with a ratio between 8 and 10.

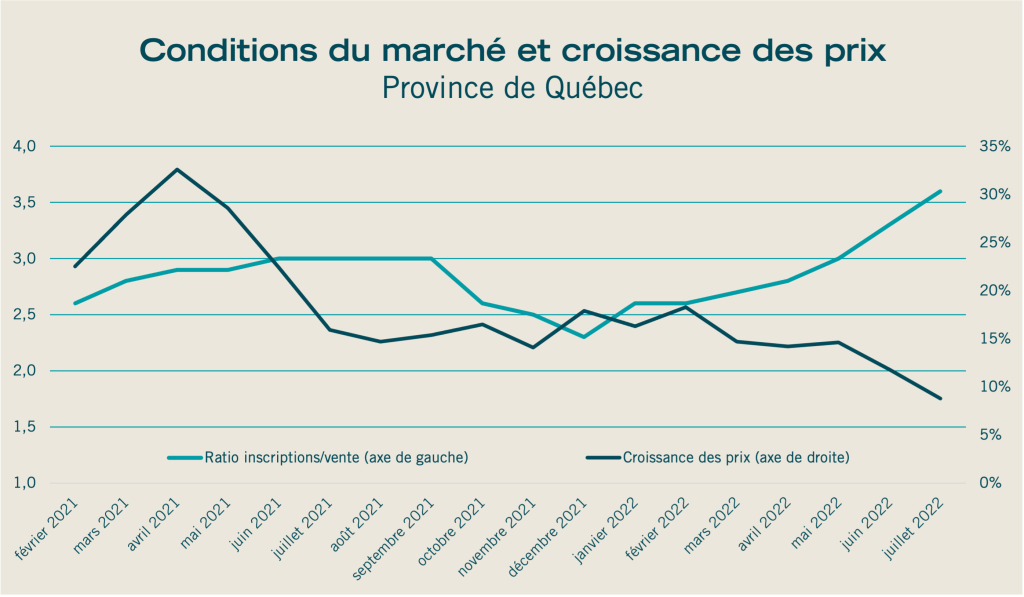

However, after reaching an all-time low of 2.3 in Quebec at the end of 2021, the listing-to-sale ratio rose to 3.6 last July[1]. This normally indicates a market where sellers are still in a strong position when negotiating prices. And in fact, this is still what we are seeing. Multiple offers are becoming rarer, but they haven’t disappeared. Fewer properties are selling above asking price, but it’s still common. Buyers have a little more room to negotiate, but there is still very little chance of a seller cutting their price.

Link between price and market conditions

As you might expect, when market conditions favor sellers (listing-to-sale ratio < 8), prices normally rise sharply; when conditions are balanced (listing-to-sale ratio between 8 and 10), prices rise only moderately; and when conditions favor buyers (listing-to-sale ratio > 10), prices barely increase or even decrease.

The chart below shows the relationship between the listing-to-sale ratio and price growth (at an annual rate) over the past 18 months in Quebec.

Le mouvement rapide des taux hypothécaires entraîne des distorsions

Bien que les données laissent assez bien voir cette relation inverse entre le ratio inscriptions/vente et la croissance des prix, le mouvement brusque des taux d’intérêt a sans doute brouillé les cartes, puisque l’amplitude des variations de prix apparaît anormalement élevée.

Nous venons de vivre un contexte bien particulier. À la suite de la pandémie de COVID, les taux hypothécaires cinq ans ont rapidement diminué pour atteindre un creux historique au printemps 2021. On pouvait alors obtenir une hypothèque pour un terme de cinq ans à moins de 2 %. Cela n’a pas seulement stimulé le nombre de transactions, cela a aussi considérablement « gonflé » le pouvoir d’achat des emprunteurs, ce qui en retour a alimenté une hausse de prix extraordinaire, qui a culminé à 32,6 % en avril 2021, du jamais vu, il va sans dire. À peine quelques mois plus tard, en raison d’une inflation galopante, les taux hypothécaires 5 ans ont plus que doublé. Au moment d’écrire ces lignes, les taux négociés se situaient aux alentours de 5 %, soit leur niveau le plus élevé en 13 ans. Cela est venu brusquement amputer le pouvoir d’achat des emprunteurs. Dans ce contexte, la croissance des prix est en train de chuter drastiquement. En données désaisonnalisées[2], qui permettent de comparer des mois consécutifs entre eux, le prix moyen a même légèrement reculé (-4,6 %) entre avril et juillet[3]. Or, des prix qui baissent dans un marché favorable aux vendeurs semble défier la logique. Mais force est de constater que cela est possible. La période d’exubérance fait maintenant place à une période de sobriété. Il n’en demeure pas moins que, pour le moment, le marché est bel et bien encore à la faveur des vendeurs.

[1] Corresponds to the “number of inventory months” in seasonally adjusted data (source: ACI).

[2] Seasonally adjusted data is data that has been “corrected” to eliminate seasonal effects, i.e. fluctuations that usually occur at the same time each year.

[3] Change in the average price of properties in Quebec, all categories combined, seasonally adjusted (source : ACI)